(무)ABL치매케어보험(해약환급금 미지급형)2404

- 간병생활자금

- 해약환급금 미지급형

- 100세 만기

- ABL치매케어서비스

(무)ABL치매케어보험(해약환급금 미지급형)2404

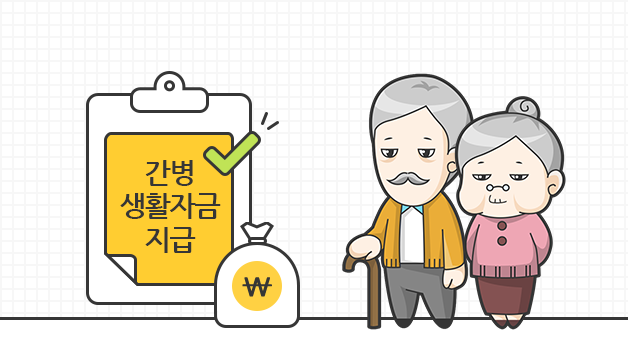

중등도치매, 중증치매 진단시 간병비 걱정없도록 매월 생활자금 보장!!(해당 특약 가입시)

중등도치매, 중증치매상태로 최종진단확정시 매월 생활자금을 지급하여 간병비 걱정을 덜어드립니다.

※ 최초 1회의 최종진단확정에 한하며, 매년 최종진단확정 해당일에 생존시 지급(최종진단확정일을 최초로 하여 3년 동안 보증지급, 최대 종신지급)

경도치매부터 중증치매까지 단계별 보장!(주계약 및 해당 특약 가입시)

발생률이 높은 경도치매, 간병비가 많이 드는 중증치매 까지 단계별로 치매 진단금을 보장해드립니다.

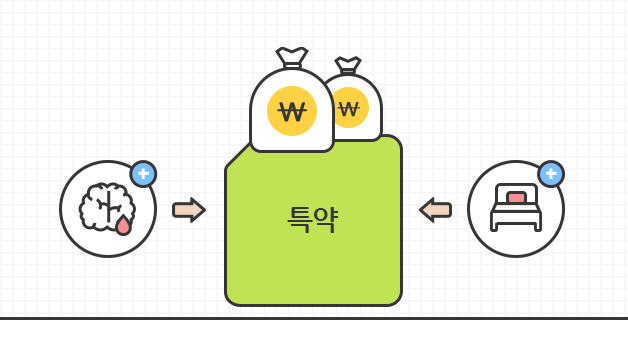

다양한 선택 특약 가입을 통해 추가 보장 설계가 가능합니다. (해당 특약 가입시)

중증치매 중 가장 많은 진단을 받는 중증알츠하이머치매 진단부터 특정파킨슨·루게릭병 진단까지 추가 진단 자금 설계가 가능합니다.

치매 및 뇌혈관질환의 진단 및 치료에 필요한 CT, MRI 검사 비용을 준비할 수 있습니다. (연간 1회에 한함)

장기요양 재가급여지원금, 시설급여지원금을 보장해드립니다.(해당 특약 가입시)

“장기요양상태”로 판정받고 재가급여/시설급여를 이용하였을 경우 재가급여지원금/시설급여지원금을 보장해드립니다.

(다만, “판정후 보험월” 기준 월 1회 한도. (무)장기요양(1-2등급)재가급여종신지원특약(해약환급금 미지급형) 및 (무)장기요양(1-2등급)시설급여종신지원특약(해약환급금 미지급형)은 장기요양등급 판정일부터 최대 종신 지급, (무)장기요양(1-5등급)재가급여지원특약(해약환급금 미지급형) 및 (무)장기요양(1-5등급)시설급여지원특약(해약환급금 미지급형)은 장기요양등급 판정일부터 10년 이내 보장)

해약환급금 미지급형으로 실속 있게 보장을 준비할 수 있습니다.(일부 특약 제외)

‘해약환급금 미지급형’은 보험료 납입기간 중 계약이 해지될 경우 해약환급금을 지급하지 않으며, 보험료 납입기간이완 료된 이후 계약이 해지될 경우 해지율을 적용하지 않는 동일한 보장내용의 상품(이하 ‘기본형’이라 합니다)의 해약환급금 대비 적은 해약환급금을 지급합니다.

이 자료는 요약된 것이므로 보험계약 체결 전에 해당 상품설명서, 보험약관을 확인하시고 반드시 보험설계사로부터 설명을 들으시기 바랍니다.

![치매 (Dementia) : 정상적으로 성숙한 뇌가 후천적인 외상이나 질병 등 외인에 의하여 손상 또는 파괴되어 전반적으로 지능, 학습, 언어 등의 인지기능과 고등 정신기능이 떨어지는 복합적인 증상을 말합니다. 그 자체가 하나의 질환을 의미하는 것은 아니고, 여러가지 원인에 의한 뇌손상에 의해 기억력을 위시한 여러 인지기능의 장애가 생겨 예전 수준의 일상생활을 유지할 수 없는 상태를 의미하는 포괄적인 용어입니다. (질병관리청 국가건강정보포털 2022.7), 치매의 원인 질환 : 치매의 원인질환으로는 80~90가지가 알려져 있습니다. 가장 중요한 3대원인 질환은 ‘알츠하이머병’, ‘혈관성치매’, 그리고 ‘루이체 치매’입니다. (질병관리청 국가건강정보포털), 전국 유형별, 중증도별 추정치매환자 비교(65세 이상) : 치매 유형별 분포 - 알츠하이머형치매 75.5%, 기타 15.8%, 혈관성 8.6%, 치매 중증도별 분포 - 경도 41.4%, 중증도 25.7%, 중증 15.5%, 최경도 17.4%[출처: 중앙치매센터, 대한민국치매현황 2021]](/cms/prdt/hlthInjry/__icsFiles/artimage/2024/03/25/cco_14/dmnt_cr_covr_img_01_2.jpg)

![치매 (Dementia) : 정상적으로 성숙한 뇌가 후천적인 외상이나 질병 등 외인에 의하여 손상 또는 파괴되어 전반적으로 지능, 학습, 언어 등의 인지기능과 고등 정신기능이 떨어지는 복합적인 증상을 말합니다. 그 자체가 하나의 질환을 의미하는 것은 아니고, 여러가지 원인에 의한 뇌손상에 의해 기억력을 위시한 여러 인지기능의 장애가 생겨 예전 수준의 일상생활을 유지할 수 없는 상태를 의미하는 포괄적인 용어입니다. (질병관리청 국가건강정보포털 2022.7)), 치매의 원인 질환 : 치매의 원인질환으로는 80~90가지가 알려져 있습니다. 가장 중요한 3대원인 질환은 ‘알츠하이머병’, ‘혈관성치매’, 그리고 ‘루이체 치매’입니다. (질병관리청 국가건강정보포털), 전국 유형별, 중증도별 추정치매환자 비교(65세 이상) : 치매 유형별 분포 - 알츠하이머형치매 75.5%, 기타 15.8%, 혈관성 8.6%, 치매 중증도별 분포 - 경도 41.4%, 중증도 25.7%, 중증 15.5%, 최경도 17.4%[출처: 중앙치매센터, 대한민국치매현황 2021]](/cms/prdt/hlthInjry/__icsFiles/artimage/2024/03/25/cco_14/dmnt_cr_covr_img_01_3.jpg)

2026.8.1 ~ 2027.7.31")

![]()

2022.8.1 ~ 2023.7.31") Copyright © ABL Life Insurance 2017. All Rights Reserved.

Copyright © ABL Life Insurance 2017. All Rights Reserved.