(무)우리가족안심CI통합종신보험(보증비용부과형)2101

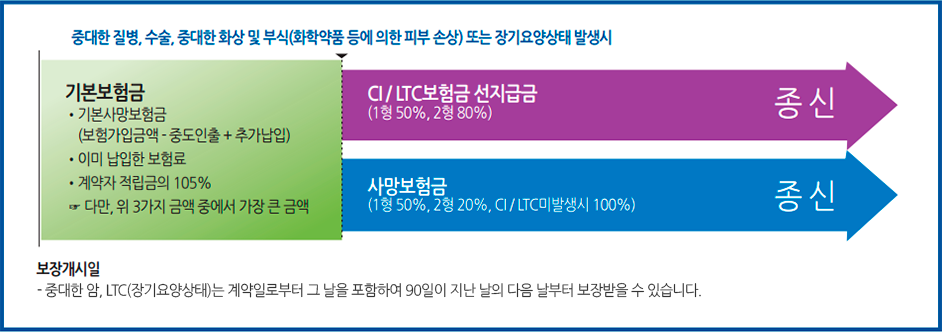

- 사망보장

- 중대한질병(CI)

- 장기요양(LTC)

- 평생

(무)우리가족안심CI통합종신보험(보증비용부과형)2101

피보험자 추가 및 특약의 중도부가가 가능한 종합케어 보험

배우자 및 자녀에 대한 추가보장 설계, 중도부가 특약에 따라 주계약 가입 후에도 일부 미가입 특약 부가 가능 합니다.

※ 자세한 사항은 보험약관을 참조하시기 바랍니다.

생명보험의 다양한 보장을 하나로 통합한 종합케어 보험

종신사망 + 종신CI 또는 종신LTC보장 + 질병·재해 종합보장(특약 가입 시)

특약 부가 및 중도인출 기능을 활용

종신보험, 정기보험, 건강보험을 하나로 설계 가능 합니다.

건강인 우대특약

우량체에 대해 보험료를 할인하는 제도 아래의 건강상태 요건과 보험약관에서 별도로 정하는 가입자격을 모두 충족한 피보험자를 우량체로 합니다.

(가입자격에 대한 상세한 내용은 보험약관을 확인하시기 바랍니다.)

- 직전 1년간 어떠한 형태와 종류를 불문하고 담배를 피우거나 씹거나 또는 기타 이와 유사한 형태로 사용하지않 은 자

- 최대혈압치(수축기)가 140mmHg 미만이고, 최저혈압치(이완기)가 90mmHg미만인 자

- BMI(Body Mass Index)수치(Kg/m2)가 16.5 이상 26.4 이하인 자

준법감시인 심의필 제2021-PA286호 (2021.06.23~2022.06.22)

이 자료는 요약된 것이므로 보험계약 체결 전에 해당 상품설명서, 보험약관을 확인하시고 반드시 보험설계사로부터 설명을 들으시기 바랍니다.

2025.8.1 ~ 2026.7.31")

에이비엘생명보험(주) 07332 서울시 영등포구 의사당대로 147 (여의도동, ABL타워) 대표이사 : 곽희필

사업자등록번호: 214-81-04337 콜센터: 1588-6500 해외: 82-1588-6500 / 82-2-3299-5500

Copyright © ABL Life Insurance 2017. All Rights Reserved.

에이비엘생명보험(주) 07332 서울시 영등포구 의사당대로 147 (여의도동,ABL타워) 대표이사 사장 곽희필 사업자등록번호:214-81-04337 콜센터: 1588-6500 해외: 82-1588-6500/82-2-3299-5500

2022.8.1 ~ 2023.7.31") Copyright © ABL Life Insurance 2017. All Rights Reserved.

Copyright © ABL Life Insurance 2017. All Rights Reserved.

![]()

Copyright © ABL Life Insurance 2017. All Rights Reserved.