(무)ABL암치매걱정없는종신보험(해지환급금 일부지급형)2101

- 암

- 치매

- 비갱신

- 선지급

(무)ABL암치매걱정없는종신보험(해지환급금 일부지급형)2101

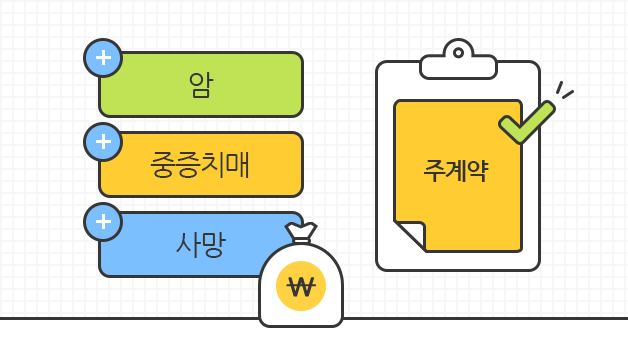

주계약 갱신없이 암 또는 중증치매 보장

- 본 상품 주계약은 비갱신형 상품으로서 처음 보험료 그대로 종신까지 “암”(전립선암, 갑상선암, 기타피부암 및 대장점막내암 제외) 또는 “중증치매상태”를 보장하여 드립니다.

암치매진단보험금 선지급으로 살아있을 때에도 유용한 종신보험

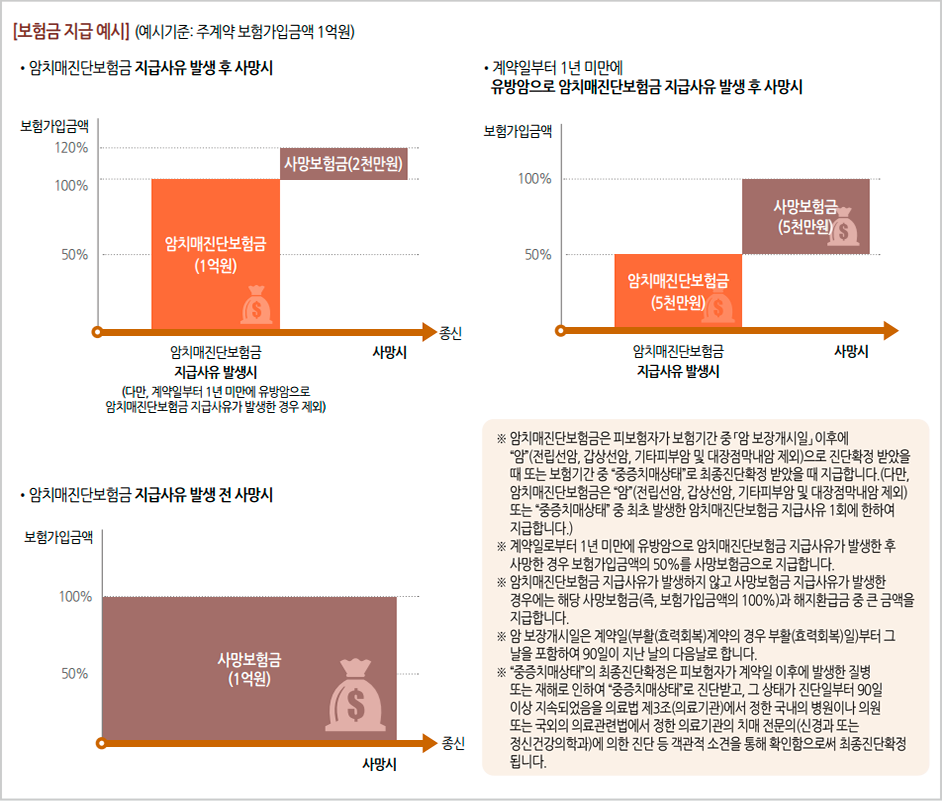

- 보험기간 중 암 보장개시일 이후 “암”(전립선암, 갑상선암, 기타피부암 및 대장점막내암 제외)으로 진단확정 받았을 경우 또는 보험기간중 “중증치매상태”로 최종진단확정 받았을 경우, 암치매진단보험금 선지급을 통해 긴 투병기간 동안의 경제적 부담을 덜어드립니다.

(단, 암치매진단보험금은 “암”또는 “중증치매상태” 중 최초 발생한 암치매진단보험금 지급사유 1회에 한하여 지급하며, 계약일부터 경과기간 1년 미만에 유방암으로 암치매진단보험금 지급사유 발생시에는 암치매진단보험금의 50%를 지급함)

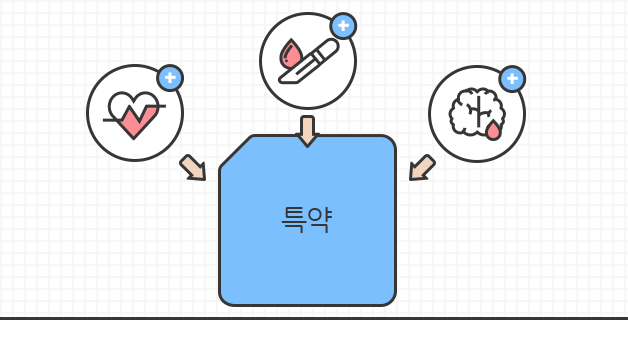

다양한 선택특약으로 더 나은 보장 설계

- 경도치매에서 중등도치매까지 치매 중증도에 따라 진단자금을 추가로 설계할 수 있습니다.

- 암, 뇌출혈, 급성심근경색증, 말기신부전증, 말기간질환 등 중대질병에 대한 추가 보장이 가능합니다.

- (무)어린이보장특약, (무)어린이특정재해보장특약 부가 시 자녀에 대한 추가 보장이 가능합니다.

- 기타 다양한 선택특약으로 질병과 상해에 대한 보장을 설계할 수 있습니다.

보험료 할인 혜택

- 보험가입금액 1억원 이상 ~ 2억원 미만(다만, 1억 9,700만원 초과 2억원 미만은 가입대상에서 제외) : 주계약 영업보험료의 3.0%

- 보험가입금액 2억원 : 주계약 영업보험료의 4.0%

- 주계약 영업보험료는 해당 상품 보험료 중 특약 외 주계약으로만 납입되는 보험료를 의미합니다.

이 자료는 요약된 것이므로 보험계약 체결 전에 해당 상품설명서, 보험약관을 확인하시고 반드시 보험설계사로부터 설명을 들으시기 바랍니다.

2026.8.1 ~ 2027.7.31")

![]()

2022.8.1 ~ 2023.7.31") Copyright © ABL Life Insurance 2017. All Rights Reserved.

Copyright © ABL Life Insurance 2017. All Rights Reserved.