(무)ABL GI종신보험(해약환급금 일부지급형)2504

- 사망보장

- 간편가입

- 해약환급금 일부지급형

- 6대질병(1형) / 5대질병(2형)

(무)ABL GI종신보험(해약환급금 일부지급형)2504

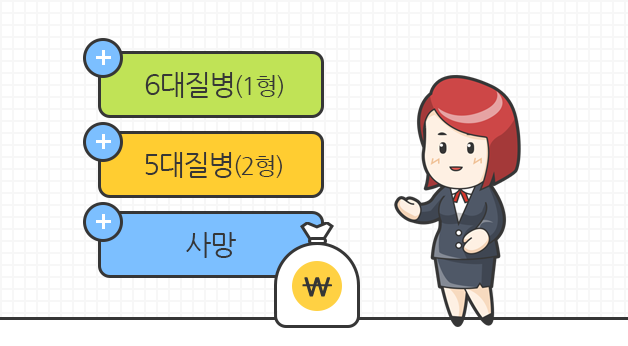

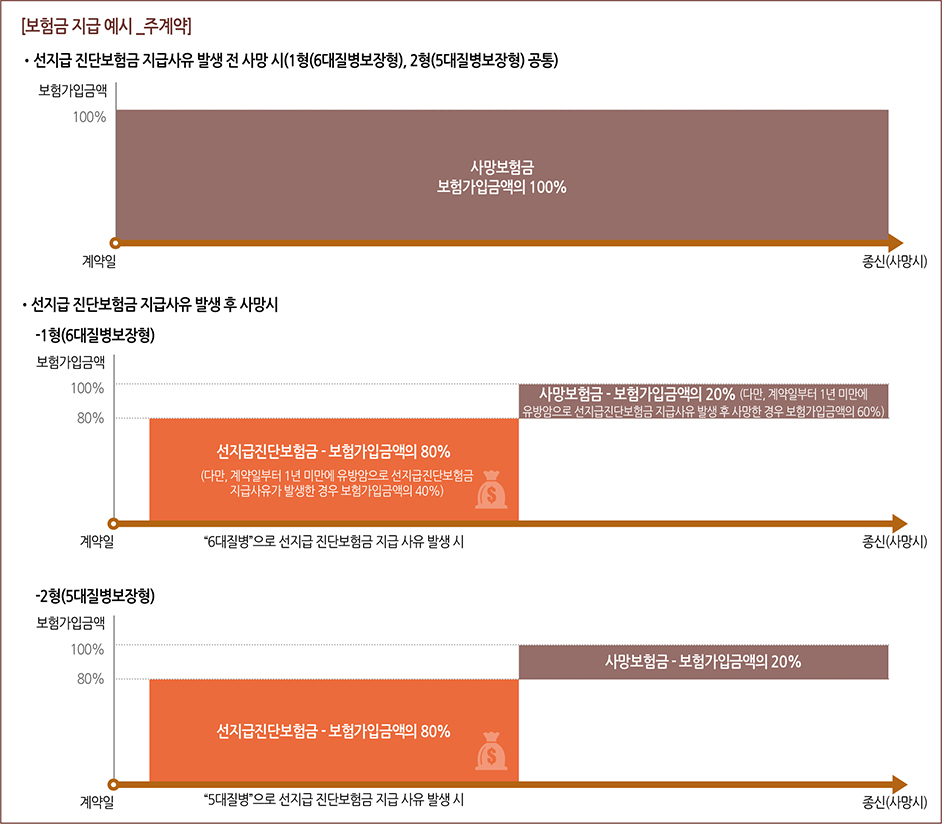

“6대질병” 또는 “5대질병”으로 진단 확정 시

- 보험가입금액의 80%를 선지급 진단보험금으로 미리 받을 수 있어 치료비나 생활비로 활용 가능하며, 이후 사망 시 보험가입금액의 20%를 사망보험금으로 지급합니다. 또한 선지급 진단보험금 지급사유(즉, “6대질병” 또는 “5대질병” 진단 확정)가 발생하지 않고 사망한 때에는 보험가입금액의 100%를 사망보험금으로 지급합니다.

- 6대질병 : 암(전립선암, 갑상선암, 기타피부암, 대장점막내암 제외), 뇌출혈, 급성심근경색증, 말기신부전증 ,말기간질환, 말기만성폐질환

- 5대질병 : 뇌출혈, 급성심근경색증, 말기신부전증, 말기간질환, 말기만성폐질환

세 가지 질문만 통과하면 질병이 있어도 가입이 가능한 간편심사보험 입니다.

- 1 종(간편심사형)의 경우 세 가지 질문 통과시 가입이 가능하며, 2종(일반심사형)의 경우 일반심사를 통해 가입이 가능합니다.

- 세 가지 질문

1. 최근 ➌개월이내 질병 확정 진단, 질병 의심 소견, 입원/수술/추가검사(재검사) 필요 소견이 없음

2. 최근 ➋년이내의 질병이나 사고로 인한 입원, 수술(제왕절개 포함)한 적이 없음

3. 최근 ➎년이내 암으로 진단, 입원, 수술한 적이 없음(암에는 악성신생물, 백혈병 및 기타 혈액종양이 포함)

※ 질병 의심 소견이란, 의사가 진단서나 소견서 또는 진료의뢰서 등을 포함하여 서면(전자문서 포함)으로 교부한 경우를 말합니다.

※ 필요 소견이란, 의사가 진단서, 소견서 등에 기재한 경우를 말합니다.

※ 추가검사(재검사)에 대한 정의 : 검사 결과 이상 소견이 확인되어 보다 정확한 진단을 위해 시행한 검사를 의미하며, 병증에 대한 치료 필요 없이 유지되는 상태에서 시행하는 정기검사 또는 추적관찰은 포함하지 않습니다.

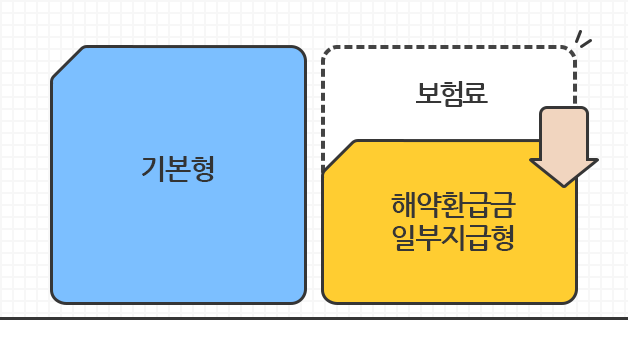

해약환급금 일부지급형 선택으로 기본형 대비 낮은 보험료 선택이 가능합니다.

- ‘해약환급금 일부지급형(50%)’ 보험료는 ‘기본형’ 보험료 보다 적습니다. 다만, ‘해약환급금 일부지급형(50%)’ 계약이 보험료 납입기간 중 해지될 경우(다만, 선지급 진단보험금 지급사유가 발생하지 않은 경우)에는 ‘기본형’ 해약환급금의 일부(50%)에 해당하는 금액이

해약환급금으로 지급됩니다.

예시) 해약환급금 일부지급형(50%) 선택 후 보험료 납입기간 중 해지 시, 기본형 해약환급금의 50%만 지급하는 대신 월납입보험료는 약 4.5% 낮습니다. (기준 : 1종(간편심사형) 1형(6대질병보장형), 표준체, 주계약 보험가입금액 5,000만원, 남자 40세, 20년납, 특약제외)

※ 상기 예시는 대표 가입기준이므로 실제 비율은 피보험자 가입나이, 성별, 보험가입금액, 보험료 납입기간 등에 따라달 라질 수 있습니다.

주계약과 선택특약 가입으로 하나의 보험상품에서 다양한 보장 설계가 가능합니다.

- 주계약 및 선택특약 가입에 따라 다양한 보장을 받으실 수 있습니다.

이 자료는 요약된 것이므로 보험계약 체결 전에 해당 상품설명서, 보험약관을 확인하시고 반드시 보험설계사로부터 설명을 들으시기 바랍니다.

2025.8.1 ~ 2026.7.31")

![]()

2022.8.1 ~ 2023.7.31") Copyright © ABL Life Insurance 2017. All Rights Reserved.

Copyright © ABL Life Insurance 2017. All Rights Reserved.