(무)ABL건강드림선지급GI종신보험(해약환급금 일부지급형)2504

- 선지급

- 건강등급

- 해약환급금 일부지급형

- 사망보장

(무)ABL건강드림선지급GI종신보험(해약환급금 일부지급형)2504

미리 드리는 사망보험금으로 꼭 필요하실 때 도움을 드립니다.

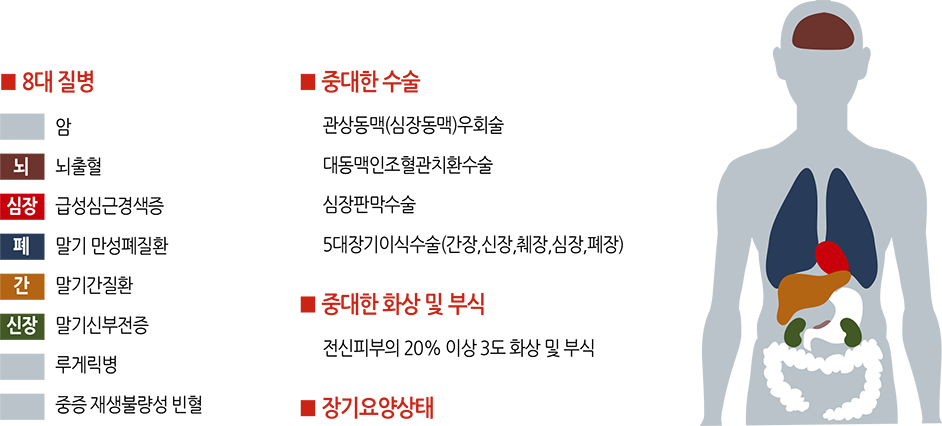

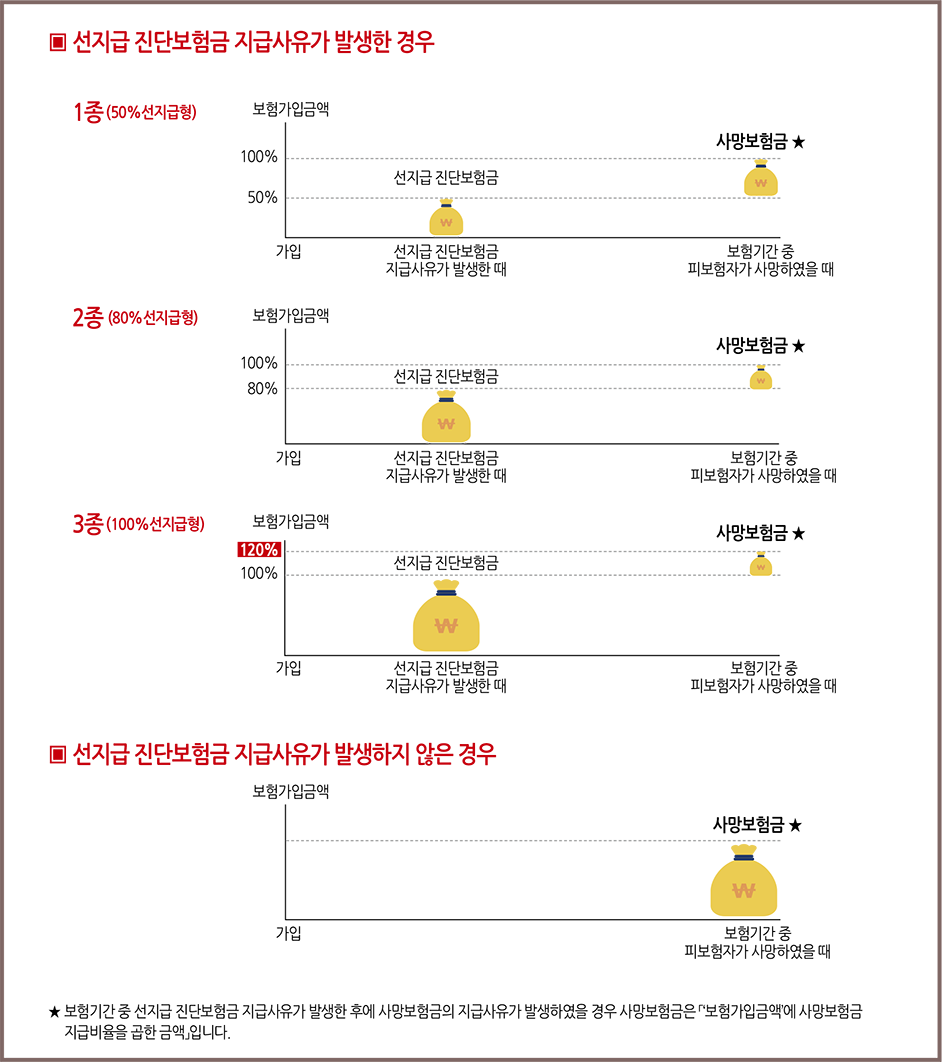

선택유형(1종 50%선지급형, 2종 80%선지급형, 3종 100%선지급형)에 따라 선지급 진단보험금을 선지급해 드리며, 3종(100%선지급형) 가입 시 선지급 진단보험금으로 보험가입금액의 100%를 선지급 받으셔도 피보험자 사망 시 보험가입금액의 20%를 사망보험금으로 추가 지급해 드립니다.

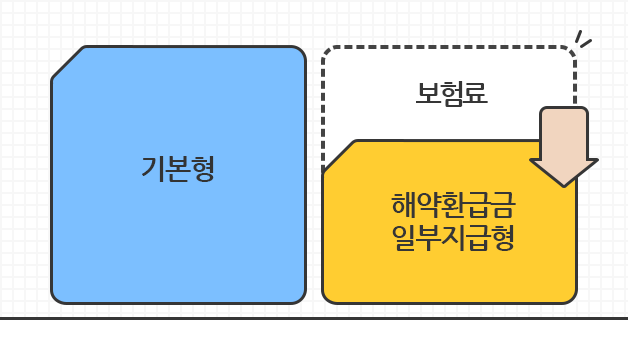

해약환급금 일부지급형 상품으로 실속 있게 사망에 대한 보장을 준비하실 수 있습니다.

이 상품은 해약환급금 일부지급형 상품으로 보험료 납입기간 중(다만, 선지급 진단보험금 지급사유가 발생하지 않은 경우) 계약이 해지될 경우 ‘해지율을 적용하지 않는 동일한 보장내용의 상품’(이하 ‘기본형’이라 합니다)의 해약환급금 대비 적은 해약환급금을 지급하는 상품입니다.

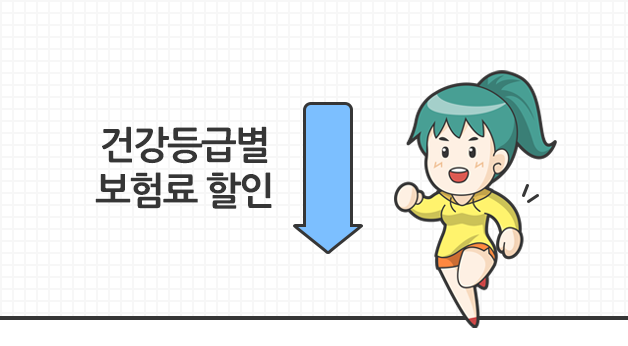

건강등급에 따라 보험료 할인을 받을 수 있습니다.

건강등급은 성별, 연령, BMI, 혈압, 공복혈당, 콜레스테롤, 흡연여부, 내원일수 등 다양한 건강 지표를 활용하여 피보험자의 상대적인 건강상태 수준을 1등급부터 9등급까지 등급화한 지표입니다.

건강등급에 해당하는 건강등급별 할인율에 따라 주계약 보험료 최대 8%, 선택특약 보험료 최대 10%까지 보험료를 할인하여 드립니다.

건강등급은 청약 시 산정된 건강등급을 최초로 적용하며, 1년 주기로 재산정하여 건강등급이 변경된 경우에는 변경된 건강 등급을 기준으로 보험료를 할인하여 드립니다.

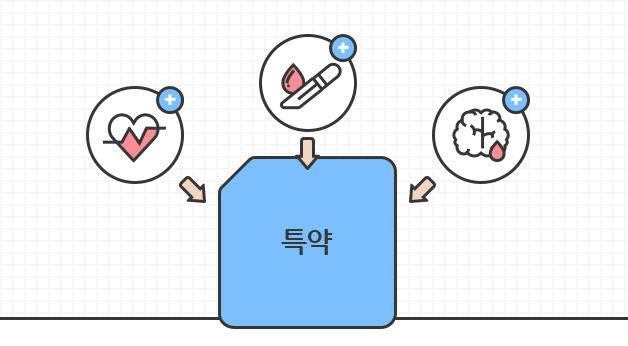

다양한 선택특약으로 더 나은 보장 설계를 해보세요.(해당 특약 가입시)

특약 가입을 통해 급성뇌경색증 혈전용해치료비, 급성심근경색증 혈전용해치료비, 경피적 대동맥류 중재술, 경피적 심장판막 성형술 비용을 보장해 드립니다.

이 자료는 요약된 것이므로 보험계약 체결 전에 해당 상품설명서, 보험약관을 확인하시고 반드시 보험설계사로부터 설명을 들으시기 바랍니다.

![건강 정보 수집 성별, 연령, 건강상태, 의료이용정보 - 건강 정보 수집을 바탕으로 분석 - 건강등급 1등급 ~ 9등급 - 건강등급별 보험료 할인, [건강등급 산출을 위한 지표] BMI, 혈압(수축기/이완기), 요단백, 혈색소, 공복혈당, HDL 콜레스테롤, 내원일수, 총 급여비용, 흡연여부 등, 현재 나의 건강 등급은 얼마일까? : 건강등급 산출 앱(LOG 앱)을 설치하고 개인정보 처리에 관한 동의를 하시면, 해당 앱에서 고객님의 건강등급을 산출하여 회사에 제공합니다. 로그 앱 진행순서 이미지](/cms/prdt/wlifeFprd/__icsFiles/artimage/2023/03/21/cco_12/hlth_the_wlife_img_20230321.jpg)

2025.8.1 ~ 2026.7.31")

![]()

2022.8.1 ~ 2023.7.31") Copyright © ABL Life Insurance 2017. All Rights Reserved.

Copyright © ABL Life Insurance 2017. All Rights Reserved.